Taxe de Formation Professionnelle et Taxe d’Apprentissage en Algérie : Champ d’Application, Calcul et Déclaration (LF 2026): La loi de finances 2026 a introduit certaines précisions qu’il est essentiel de maîtriser.

Cet article vous présente de manière claire le champ d’application, les modalités de calcul et les obligations déclaratives.

Les taxes de formation professionnelle continue et d’apprentissage sont des contributions obligatoires dues par les employeurs. Elles sont calculées sur la base de la masse salariale et visent à :

- développer les compétences des salarié·e·s ;

- soutenir l’apprentissage et l’insertion professionnelle .

⚖️ Champ d’application : qui est concerné ?

Selon l’article 196 bis du Code des Impôts Directs et Taxes Assimilées (CIDTA) :

« Sont soumis à la taxe de formation professionnelle et à la taxe d’apprentissage les employeurs établis ou domiciliés en Algérie, à l’exception des institutions et administrations publiques, lorsque ceux-ci ne consacrent pas un montant minimum égal à 1 % de la masse salariale brute semestrielle aux actions de formation professionnelle continue de leur personnel, et un montant minimum égal à 1 % de cette masse salariale brute semestrielle aux actions d’apprentissage et/ou aux stages des étudiants en milieu professionnel.»

L’arrêté interministériel du 21 décembre 2022 précise que sont considérés comme employeurs établis ou domiciliées en Algérie :

- les personnes morales de droit algérien ;

- les personnes physiques ou morales établies ou domiciliées en Algérie ;

- les personnes physiques ou morales non résidentes intervenant par le biais d’un établissement stable, tel que défini par les conventions fiscales.

💸 Exonération

Les employeurs comptant moins de vingt (20) salariées sont exonérés de la taxe de formation professionnelle continue.

📌 Définition de la masse salariale

Selon l’article 196 quater du CIDTA, la masse salariale correspond aux rémunérations brutes versées aux salariées durant le semestre, avant déduction des cotisations sociales, des cotisations de retraite et de l’IRG sur salaires.

📊 Assiette et calcul des taxes

Chaque employeur doit consacrer :

- 1 % de la masse salariale brute semestrielle aux actions de formation professionnelle continue ;

- 1 % de la masse salariale brute semestrielle aux actions d’apprentissage.

Si les dépenses engagées sont inférieures à ce seuil, la différence devient la taxe à payer.

⚠️ Avant la Loi de Finances 2026, cette obligation était calculée sur une base annuelle.

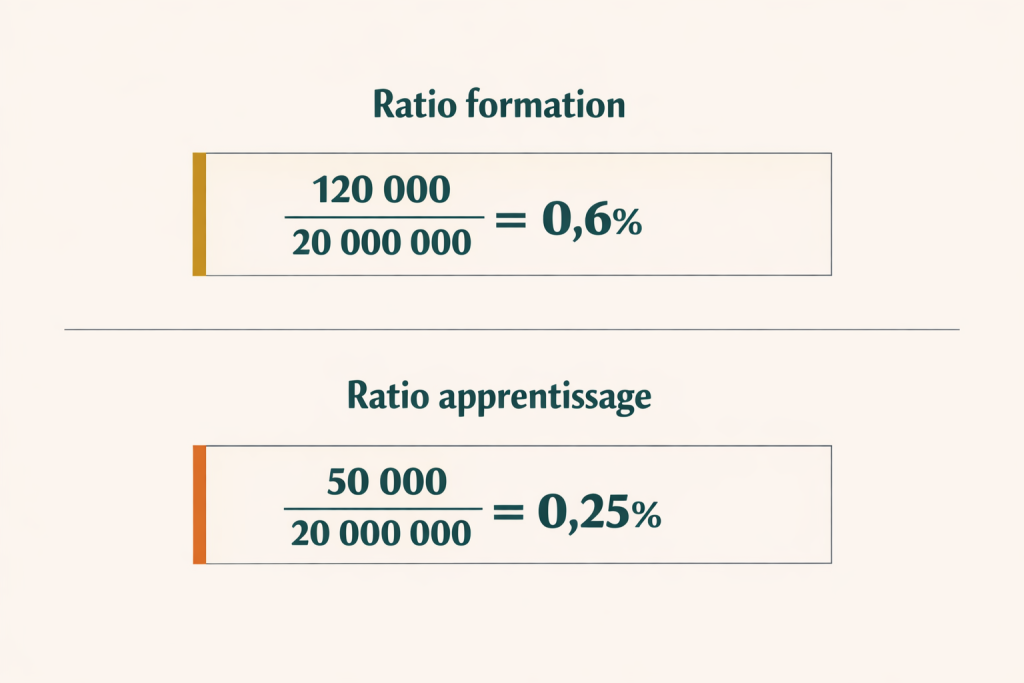

📉 Exemple de calcul

Supposons :

· Masse salariale semestrielle : 20 000 000 DA

· Dépenses de formation : 120 000 DA

· Dépenses d’apprentissage / stages : 50 000 DA

1️⃣ Calcul du ratio des dépenses

2️⃣ Détermination du taux de taxe (article 196 quinquiès)

- Formation : 1 % − 0,6 % = 0,4 %

- Apprentissage : 1 % − 0,25 % = 0,75 %

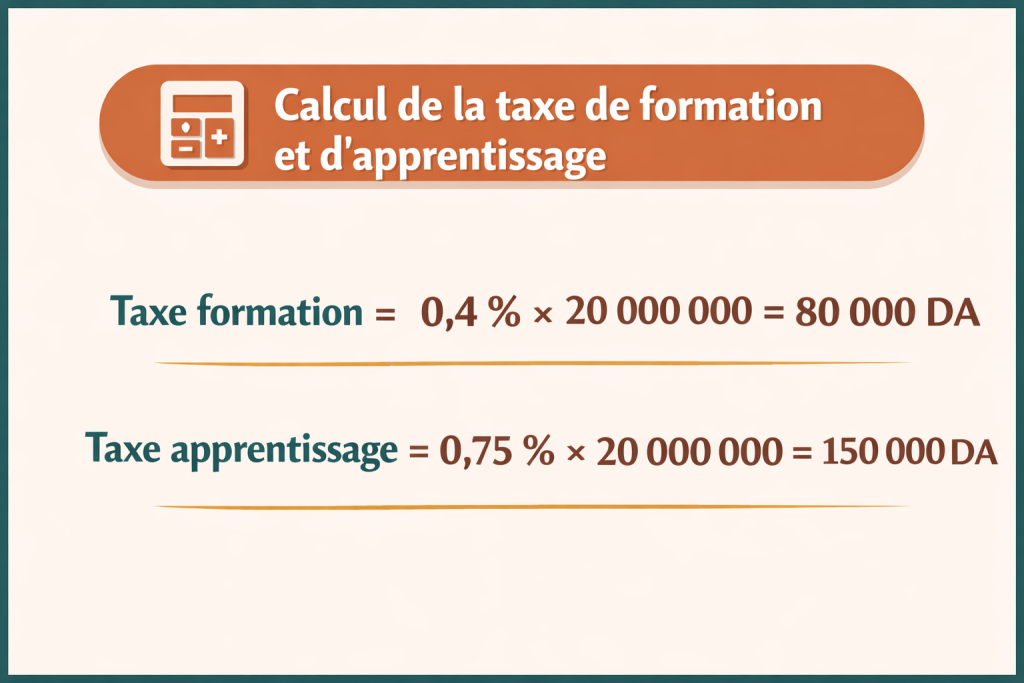

3️⃣ Montant de la taxe

4️⃣ Total à payer

80 000 + 150 000 = 230 000 DA

📌 Compensation entre les deux taxes

Selon l’article 6 de l’arrêté interministériel du 21 décembre 2022 , si l’employeur ne peut atteindre le taux de 1 % consacré à l’apprentissage pour des raisons justifiées, le différentiel peut être affecté aux actions de formation professionnelle continue.

Pour en bénéficier, il est nécessaire de fournir une attestation visée par la direction de la formation professionnelle territorialement compétente.

💼 Établissements habilités

Les formations éligibles aux deux taxes peuvent être réalisées par :

- des établissements publics de formation ;

- des centres de formation relevant des entreprises publiques ;

- des établissements privés agréés par le secteur de la formation professionnelle.

📎 Modalités de déclaration et de paiement

- La déclaration et le paiement s’effectuent via le formulaire approprié téléchargeable sur la section « Formulaire de déclaration » du site de la DGI à déposer à la recette des impôts dont dépend le siège social. ( vous pouvez utiliser la version de 2026 En Excel ICI)

- Un état détaillé des dépenses engagées, appuyé par des factures, doit être joint.

- Les employeur ayant accès à la plateforme Jibayatic doivent d’abord déclarer via cette plateforme.

💡 Astuce : si la taxe n’apparaît pas dans vos obligations sur la plateforme Jibayatic, vous pouvez l’ajouter via l’onglet formulaire, puis cliquez en bas à droite et sélectionner « Taxe de formation » puis « Taxe d’apprentissage ».

📅Quand payer ces deux taxe

Selon Art. 196 sexies. Du CIDTA, les employeurs sont tenue de s’acquitter au plus tard, le 20 du mois qui suit le semestre au titre duquel les taxes sont dues.

❗ Pénalités en cas de retard

Conformément à l’article 196 septies du CIDTA :

1. Majoration de la cotisation

- Retard ≤ 1 mois : +10 %

- Retard > 1 mois et ≤ 2 mois : +20 %

- Retard > 2 mois : +25 %

- Si la déclaration n’est pas faite du tout : imposition d’office avec majoration de 25 %.

2. Amendes pour déclaration sans paiement

- Retard ≤ 1 mois : 2 500 DA

- Retard > 1 mois et < 2 mois : 5 000 DA

- Retard ≥ 2 mois : 10 000 DA

.

⚠️ Points importants à retenir

- Ces taxes ne sont pas fiscalement déductibles.

- La formation professionnelle est régie par la Loi n°08-07 du 23 février 2008 , tandis que la taxe d’apprentissage a été introduite par la Loi n°81-07 du 27 juin 1981.

- Leur codification au sein du CIDTA et les modalités d’application ont été précisées par l’arrêté interministériel du 21 décembre 2022.

📢Les nouveuatées apporté par la loi de finance 2026 :

1. Passage d’une déclaration annuelle à une déclaration semestrielle et Appréciation de l’effort désormais sur une base semestrielle

👉 Jusqu’à l’exercice 2025 :

- Une déclaration annuelle devait être déposée

- Au plus tard le 20 février N+1

👉 À partir de 2026 (Articles 18 à 21 LF 2026) :

- Les employeurs doivent désormais :

- Souscrire une déclaration semestrielle

- Payer les montants exigibles au plus tard le 20 du mois suivant le semestre clos

L’obligation devient :

- 1 % de la masse salariale brute semestrielle pour chacune des deux actions

2. Élargissement des dépenses prises en compte au titre de l’apprentissage

La LF 2026 permet désormais d’inclure :

Les dépenses liées à la prise en charge des étudiant·e·s stagiaires en milieu professionnel dans l’appréciation de l’effort d’apprentissage consenti par l’entreprise.

3. Dépenses de formation élargies

- Sont également désormais admises les indemnités versées aux maîtres de stage

lorsqu’ils assurent comme effort de formation professionnelle continue

4. L’extension du taux réduit de TVA (9%) aux prestations liées :

- à la formation professionnelle

- aux services d’apprentissage

👉 Cela concerne les organismes de formation agréés.

📊 En résumé

La bonne gestion des taxes de formation professionnelle et d’apprentissage est un enjeu à la fois fiscal et stratégique.

Anticiper, calculer correctement et déclarer dans les délais permet d’éviter les risques et de valoriser l’investissement en formation!

0 commentaires